小規模營業人定義:7個免用統一發票收據規定

小規模營業人定義是很多人會有的疑問,本文分享7個最主要稅務事項,帶你具體瞭解免用統一發票的起徵點、個人沒公司行號能否開立收據等相關規定。

一、小規模定義及稅率

通常營業稅稅率是5%,但每月銷售額未達到20萬元是屬於小規模營業人,只要1%。農產品批發市場的承銷商以及銷售農產品的話,0.1%!

(加值型及非加值型營業稅法#13)

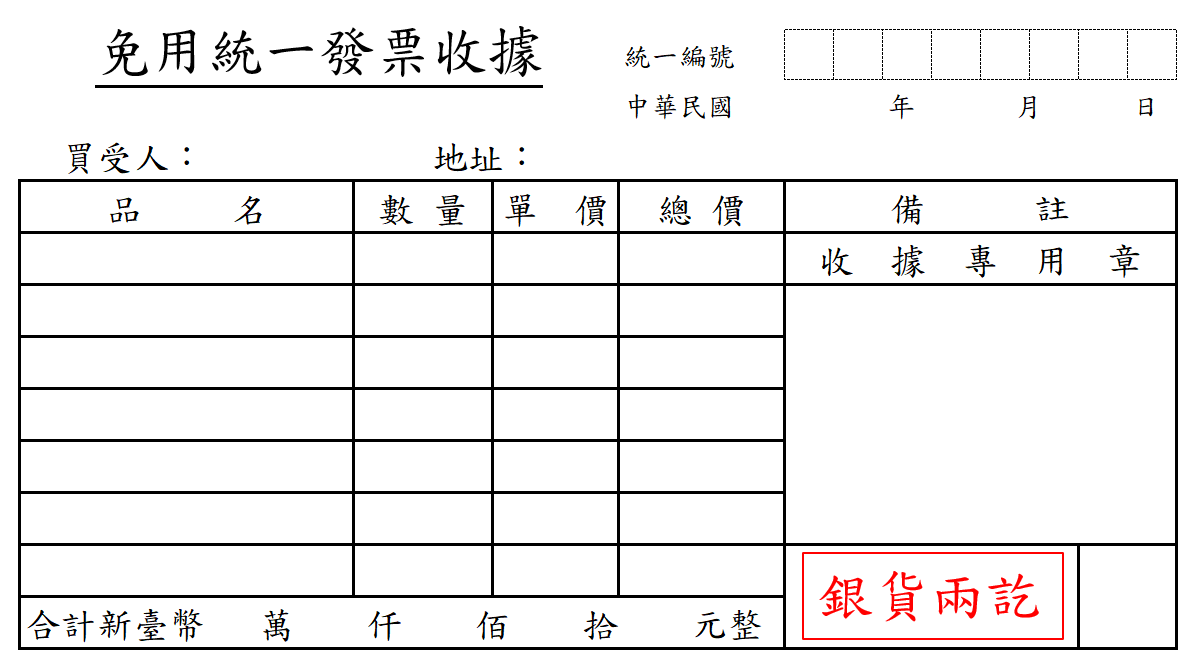

二、免開統一發票

除了稅率就是低,幾乎所有公司只要有銷售都要開發票,但小規模營業人使用普通收據OK,不但免用統一發票,甚至連給他人原始憑證都可以免了,不開普通數據也是OK!

(加值型及非加值型營業稅法#32、統一發票使用辦法#4、稅捐稽徵機關管理營利事業會計帳簿憑證辦法#21)

三、不登記的超小規模營業人

正常只要你在一個固定地方販賣商品,不管是小本生意還是大量販店,都要依規定去當地稅局報備,申請稅籍登記,準備繳交各式各樣雜七雜八的稅,開始回饋社會。但如果你剛好是攤販、家庭農、林、漁、牧業者、家庭手工業者、民宿經營者等,或者你的每月銷售額沒有達到標準,就不用去稅局那邊登記喝咖啡了。

(加值型及非加值型營業稅法#28、商業登記法#5)

四、小規模起徵點

上個步驟所述每月銷售額標準,稅法上稱之為未達營業稅起徵點,這個標準和稅法許多規定一樣,每個行業都不同,具體略舉如下:

每月8萬:買賣業、製造業、手工業、新聞業、出版業、飲食業等,一般是以銷售貨物作為基準。

每月4萬:裝潢業、廣告業、修理業、旅宿業、理髮業、勞務承攬業等,一般是以提供勞務作為基準。

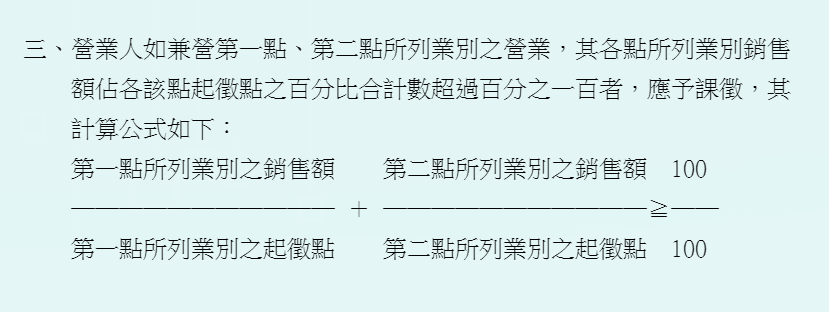

針對賣貨物也賣勞務的混合型超小規模營業人,稅法也有特別規定如何計算登記起徵點,原則上依照比例計算就是了。

(台財稅字第09504553860號)

五、起徵點例外情形

法律規定最不缺但書,亦即例外情形,有原則就有例外。因為許多餐飲業現場賣的都是湯湯水水,或者是滿手油膩膩的食品,不方便開立統一發票,財政部特地在89年發布解釋函,將供應大眾化消費的豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒等歸類為營業性質特殊營業人,就算每月銷售額超過20萬元,國稅局還是好心的依照「營業稅特種稅額查定辦法」查定其每月銷售額,適用1%稅率核定營業稅。

六、營業性質特殊營業人

有原則就有例外,有例外就有例外的再例外。近年來時代在改變,部分排骨店、飲料店、豆漿店、自助餐的經營型態已經轉型為大連鎖商號,或者像那些用叫號碼牌方式取餐,甚至透過網路來銷售的,其實已具有使用統一發票的能力,業績好的讓人懷疑檢舉不是應該開發票嗎?

為了維護租稅公平,財政部終於在100及101年發布解釋令,針對這些營業性質特殊營業人,若是銷售額已達20萬元,並且符合下列五種條件之一者,即納入輔導使用統一發票:

1.以連鎖或加盟方式經營。

2.以電子系統設備管理座位、提供取餐單或號碼牌方式經營。

3.透過網路銷售。

4.以電子方式或收銀機開立收據、處理或管控帳務。

5.依其營業狀況、商譽、季節性及其他情形,認定其有使用統一發票的能力。

所以賺錢賺很大的店家,還是好好唸一下稅法吧,稅局隨時找上門!

(台財稅字第10104649650號)

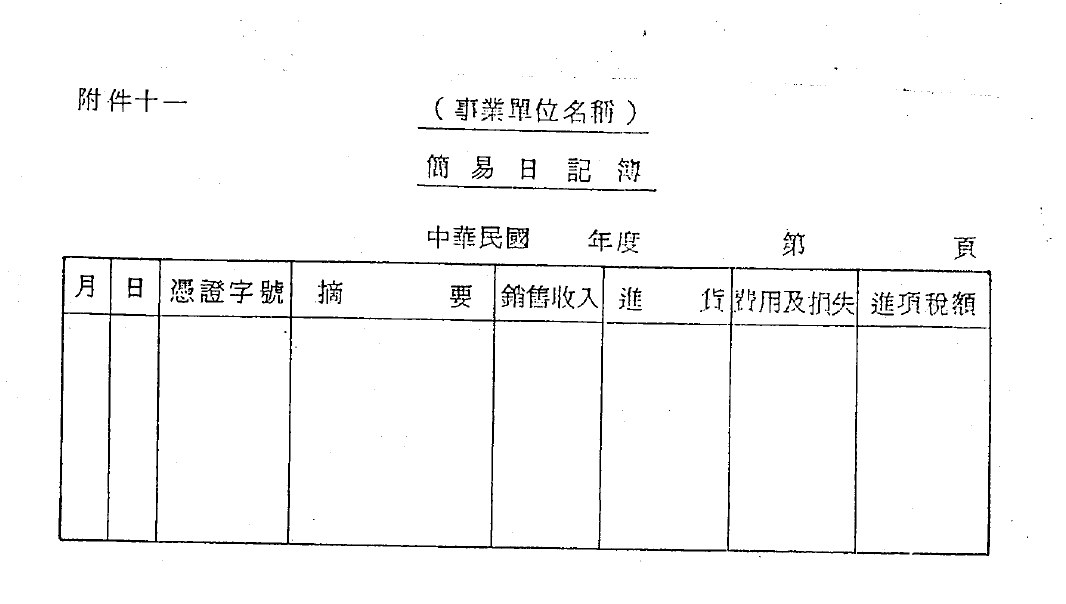

七、小規模營業人會計處理

經營事業想賺錢,就算不研究稅法,會計是一定要唸的。因為會計是商業的語言,藏著你到底賺多少錢的秘密,所以其實也藏著你應該繳多少稅的秘密。因此稅法也明文規定,像現金帳、存貨帳、生產日報表這些依照行業都是必須的,不過如果是小規模營業人,仍然有特殊規定,只要簡簡單單的日記簿就好了。

(稅捐稽徵機關管理營利事業會計帳簿憑證辦法#5)

八、小規模營業人收據限額

最後再補充一點,小規模營業人雖然可以不開發票,還可以不開收據,但通常公司出差餐飲等需要報帳,所以還是會要求店家開收據,即使在公司所得稅上是承認此項費用支出,但卻是有限額的。記得不要超過全年度製造費用及營業費用的千分之三十(30‰),真的不小心超過了,只能當作是貢獻社會,不能扣減,所得稅要多繳一點。

(營利事業所得稅查核準則#67)

量能課稅、稅捐正義及稽徵經濟

稅法基本精神是量能課程及稅捐正義,同時也要考量稽徵經濟,這些原則剛好在小規模營業人得到很好的體現,也是這篇營業稅線上申報教學文章的基礎。既然是小規模了,考量課稅時不用計較那麼多,簡便處理即可,在小蝦米與大鯨魚之間,才有公平正義的權衡。另外在稽徵經濟方面,因為小規模營利事業實在太多了,假設法律上真的嚴格要求,稅局也很難能一一落實,大動作抓了這個放了那個,不符成本效益,而且很難做到公平。

線上課程平台:會計人應該要掌握的3大技能

Excel全能王者課程、VBA課程、Excel會計實務、會計課程、ChatGPT課程、AI工具全攻略、Notion課程、Python課程。